Profit de 1,3 milliards d’euros pour la CDC, profit de 3,6 milliards d’euros pour Le Groupe La Poste… notre Série « Le Grand pôle financier public 2020 » monte d’un cran avec cet épisode 7. Nous continuons à explorer les traitements de ce regroupement par étapes selon IFRS 3 dans le groupe Caisse des Dépôts et Consignations (CDC). Cet épisode 7 nous permet d’aborder la particularité des processus de consolidations en cascade, avec paliers de consolidation intermédiaires, et de comparer les résultats obtenus.

Voir la description de l’opération dans l’épisode 1 :

La cascade des consolidations du Grand pôle financier public en 2020

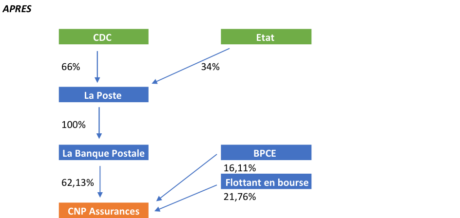

Nous rappelons ci-dessous l’organigramme des détentions post-deal au 4/03/2020 :

La chaîne de contrôle (CDC contrôle La Poste, qui contrôle La Banque Postale, qui contrôle CNP Assurances) entraîne une entrée de périmètre en cascade :

- les comptes consolidés de CDC intègrent globalement les comptes consolidés de La Poste et de La Banque Postale,

- qui intègrent globalement les comptes consolidés de CNP Assurances.

La particularité de cette opération, qui constitue un véritable « cas d’usage », réside dans le fait que chaque participant dans cette chaîne publie un rapport financier à son propre niveau, Document d’Enregistrement Universel pour le Groupe La Poste et La Banque Postale (DEU 2020). On retrouve ainsi à tous les étages les incidences de l’opération du regroupement.

Mais y retrouve-ton les mêmes montants ? La réponse est négative, dès lors que les termes du deal ne sont pas les mêmes aux différents niveaux. Il n’est pas possible de reprendre la consolidation du niveau inférieur en l’état, sans réexaminer les traitements.

C’est toute la difficulté pour le consolideur du niveau supérieur, qui fabrique ses comptes consolidés avec des paliers intermédiaires : il doit retraiter les opérations comptabilisées dans les paliers inférieurs, pour ne garder que les incidences applicables au niveau « supérieur ». Il est souvent plus facile et recommandé de pratiquer la consolidation directe – qualifiée d’« ultime » – de chaque entité entrant dans le périmètre, sans passer par les sous-consolidations intermédiaires. Seul contrainte évidente : il faut arriver au même résultat, par la méthode des paliers intermédiaires ou par la méthode directe “ultime”.

Reste pour un lecteur et analyste externe la complexité pour essayer de retrouver la cohérence des traitements et des montants comptabilisés au niveau des publications de chaque palier.

Comparaison des incidences en résultat du « Grand pôle financier public 2020»

Au niveau du Groupe La Poste et de La Banque Postale

L’entrée de périmètre de CNP Assurances génère un profit immédiat en résultat de 3,6 milliards d’euros, dont les composantes sont les suivantes :

- badwill de 4,6 milliards d’euros,

- dépréciation de la quote-part (20,15%) de CNP Assurances antérieurement détenue de (1,6) milliards d’euros,

- recyclage des autres éléments du résultat global (OCI « Other Comprehensive Income ») en quote-part de CNP Assurances de 0,6 milliard d’euros.

Voir le détail dans nos précédents épisodes.

Au niveau de la CDC

L’entrée de périmètre du Groupe La Poste, incluant CNP Assurances, génère un profit immédiat en résultat de 1,3 milliards d’euros, dont les composantes sont les suivantes :

- badwill de 2,8 milliards d’euros,

- dépréciation de la quote-part (40,9%) de CNP Assurances antérieurement détenue de (2,8) milliards d’euros,

- recyclage des autres éléments du résultat global (OCI « Other Comprehensive Income ») en quote-part de La Poste, La Banque Postale et CNP Assurances de 1,3 milliards d’euros.

Comme expliqué précédemment, les montants de profit sont différents. Pour quelles raisons ? … suspense, il faudra se pencher sur le rapport financier 2020 de CDC et comprendre en particulier le nouveau calcul du badwill à son niveau.

C’est ce que nous ferons dans un prochain billet. Patience et à bientôt !

——————-

A venir

Prochain épisode : le calcul du badwill lors de l’entrée de périmètre du “Grand Pôle Financier Public” au sein de la Caisse des Dépôts en 2020. Le décryptage des acquisitions par étapes se poursuit…

A lire les précédents épisodes

Episode 1 : Série Grand Pôle Financier Public 2020, ou le traitement IFRS d’une acquisition par étapes (à surprise)

Episode 3 : Derrière le badwill, se cache-t-il toujours un gagnant et un perdant

Episode 4 : Badwill, juste valeur et théorie des vases communicants, la comptabilité magique selon IFRS 3

Episode 6 : Les effets collatéraux et imprévisibles des entrées de périmètre de consolidation « par étapes » selon IFRS3

Vous cherchez à vous perfectionner en traitement des variations de périmètre selon les normes IFRS : inscrivez-vous à notre formation Upskilling Technique de consolidation en normes IFRS, niveau “expert”

Vous souhaitez une formation pour des rappels techniques, suivie d’un accompagnement opérationnel pour résoudre votre problématique personnelle, contactez-nous pour un Workshop Expert sur mesure (sur demande uniquement).