Notre Série « Le Grand pôle financier public 2020 » débute avec l’Episode 1 – Prise de contrôle du groupe La Poste et de CNP Assurances par la Caisse des Dépôts et Consignations (CDC)

Le projet de constitution d’un « grand pôle financier public » autour du Groupe La Poste et de la Caisse des Dépôts et Consignations (CDC), annoncée en 2018, s’est concrétisée en mars 2020, quelques jours avant le confinement. Il est peut-être passé un peu sous silence pour cette raison, mais il est très intéressant. Dans notre recherche pédagogique de traitements de variations de périmètre complexes, avec traductions comptables IFRS « surprenantes », nous trouvons ici de quoi nous régaler !

Considérons cette affaire comme une série comptable à épisodes (palpitante), dont la source provient des seuls rapports financiers annuels 2019 et 2020 publiés. Notre regard sera uniquement technique, et bien entendu sans jugement politique. Du côté de l’Etat, nous ne disposons pas de sources, puisque ce dernier n’est pas tenu aux obligations de publication qui pèsent sur les entreprises (!).

Notre premier épisode analyse la perte de contrôle par l’Etat et l’acquisition du contrôle par la CDC (opérations du 4/03/2020 précisément), et les changements de périmètres de consolidation.

Qui sont les acteurs et les entités concernées ?

- l’Etat,

- la CDC,

- La Poste,

- La Banque Postale

- CNP Assurances.

Quelles sont les normes IFRS en jeu ?

- IFRS 10 « Etats financiers consolidés »,

- IFRS 11 « Partenariats »,

- IAS 28 « Participations dans les entreprises associées et co-entreprises ».

Meccano financier pour constituer le « Grand Pôle Financier Public »

CNP Assurances s’est trouvée au cœur des transactions, ainsi que La Poste.

En résumé (1) :

- Titres CNP Assurances : apport par l’État (1,1% du capital) et par la CDC (40,9% du capital) à La Poste, contre augmentation de capital réservée,

- puis apport de ses titres CNP Assurances par La Poste à La Banque Postale (totalité de sa participation), contre augmentation de capital réservée,

- en parallèle, acquisition par la CDC auprès de l’État d’une participation complémentaire au capital de La Poste pour un montant de près de 1 milliard d’euros.

Aux termes de ces transferts du 4 mars 2020, l’État détient 34 % de La Poste et devient minoritaire. Le nouveau « pôle financier » se construit ainsi autour de la CDC, avec sa participation de 66 % dans La Poste, qui détient 100% de la Banque Postale, qui détient elle-même 62,13 % de CNP Assurances.

Concomitamment à la réalisation de l’opération, l’État et la CDC signent un nouveau pacte d’actionnaires afin de refléter dans l’organisation de leurs rapports d’actionnaires les modifications intervenues au sein du capital de La Poste.

(1) Source : rapport financier 2020 de la CDC, §1.1 « Faits marquants »

Analyse IFRS du contrôle et des méthodes de consolidation avant l’opération

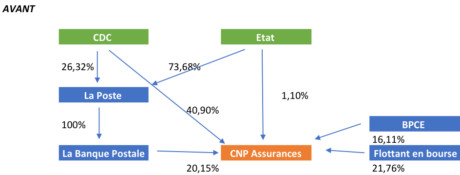

Schéma synthétique des chaînes de contrôle au 31/12/2019 (% en capital et en droits de vote), donc avant le meccano :

Analyse chez CDC des niveaux de contrôles et des méthodes de consolidation

- Au niveau de La Poste et indirectement de la Banque Postale, la CDC exerce une influence notable et applique la méthode de la mise en équivalence (selon IAS 28). C’est logique, avec 26,32 % du capital et des droits de vote (comme expliqué dans son rapport financier 2019 – p.156). La Note 4.10 affiche qu’une partie des entités du groupe La Poste est considérée comme co-entreprises,

- En revanche, au niveau de CNP Assurances, on découvre un contrôle conjoint (selon la norme IFRS 11) et non une influence notable (selon IAS 28) pour la détention des 40,90 % par la CDC, avec application de la méthode de la mise en équivalence,

- Mais avec qui le contrôle est-il partagé sur CNP Assurances ? Rien n’est précisé en note annexe dans le rapport financier CDC. Pas avec la Banque Postale, si l’on en croit rapport annuel 2019 de celle-ci … Avec la BPCE ? Rien n’est précisé non plus dans le DEU BPCE de 2019, où CNP Assurances fait partie d’un lot des sociétés mises en équivalence, sans mention de contrôle conjoint. Reste l’Etat, probablement ? partenaire mystère à la lecture des seuls états financiers …

Analyse chez le Groupe La poste des niveaux de contrôles et des méthodes de consolidation

- La Banque Postale est intégrée globalement dans La Poste, contrôlée à 100%,

- CNP Assurances est mise en équivalence à hauteur de 20,15%, sans précision si cette méthode de consolidation résulte d’une « influence notable » (entreprise associée selon IAS 28) ou « d’un contrôle conjoint » (co-entreprise selon IFRS 11). Un complément d’information eut été utile.

Analyse IFRS du contrôle et des méthodes de consolidation après l’opération

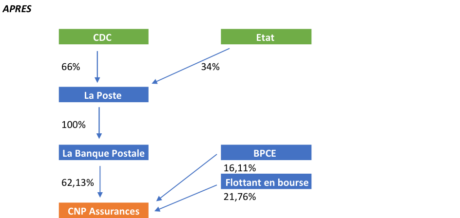

Schéma synthétique des chaînes de contrôle au 4/03/2020 (% en capital et en droits de vote), donc après le meccano :

Changements de contrôle et des méthodes de consolidation chez la CDC

- Variation de périmètre radical au niveau de la CDC ! C’était l’objectif du meccano : la CDC obtient le contrôle du nouvel ensemble La Poste + Banque Postale + CNP Assurances,

- L’Etat devient minoritaire, et comme indiqué dans le rapport financier 2020 de la CDC, un nouveau pacte d’actionnaire (dont la teneur n’est pas publique) est établi pour définir les contours de ce contrôle,

- Logiquement, avec un contrôle à tous niveaux, la CDC applique un changement de méthode sur ses trois nouvelles entités entrantes au sens de IFRS 10 (« filiales » et non plus « participations »), et les consolide par intégration globale.

Changement du contrôle de CNP Assurances chez La Banque Postale

- La Banque Postale reçoit 42 % des titres de CNP Assurances, qu’elle peut ainsi contrôler à 62,13 % avec la part qu’elle détenait déjà,

- Conformément à IFRS 10, CNP Assurances passe de la méthode de la mise en équivalence à l’intégration globale au 4/03/2020

- Attention, jusqu’à cette date, la méthode de la mise en équivalence continue à s’appliquer. L’intégration globale ne doit s’appliquer que pour 10 mois du résultat 2020 à compter du 1er mars (cas identique pour la CDC et la mise en équivalence du Groupe La Poste et de CNP Assurances).

Qui contrôle qui ?

L’analyse conceptuelle est dictée par les IFRS, et notamment par la norme IFRS 10. Dans leurs rapports financiers, la CDC, le Groupe La Poste et La Banque Postale traduisent bien le contrôle juridique sur CNP Assurances.

Mais économiquement, La Banque Postale reçoit un cadeau de taille avec sa nouvelle filiale apportée par la CDC, et marginalement par l’Etat, et dont on lui donne le « contrôle ».

Le rapport financier de la CDC 2020 fournit en note annexe le détail de l’opération et le calcul de l’écart d’acquisition. En particulier, on trouve une information particulièrement intéressante sur la juste valeur respective des actifs nets des trois entités qui participent au nouveau pôle économique et financier.

Extrait de la note 1 « Faits marquants » (p.10) :

Total Actif en juste valeur :

- La Poste : 18,4 milliards d’euros

- La Banque Postale : 278,2 milliards d’euros

- CNP Assurances : 441,4 milliards d’euros

Actif net en juste valeur

- La Poste : (3,1) milliards d’euros

- La Banque Postale : 8,7 milliards d’euros

- CNP Assurances : 21,5 milliards d’euros

La filiale CNP Assurances influera lourdement dans le nouvel ensemble, tant son poids économique est évident dans le deal (2,5 x La Banque Postale en actif net comptable réévalué) … c’est déjà le cas dans les résultats en fin d’année. Ce poids se traduira-t-il dans la gouvernance et le rapport “mère-filiale” ?

Mais je vous avais dit qu’on ne ferait pas de politique. Dans des contextes différents, on parle “d’acquisition inversée” (voir la norme IFRS 3)…

A suivre dans l’Episode 2 : comment traiter ce regroupement d’entreprises ?

Dans l’épisode 1, nous avons détecté et reconstitué les multiples changements de méthodes de consolidation résultant du meccano du Grand pôle financier public du 4/3/2020.

Dans l’épisode 2, nous verrons comment ces mouvements de périmètre se traduisent dans les comptes consolidés de La Poste et La Banque Postale en 2020.

La suite … avec de grosses surprises sur l’application de la norme IFRS 3.

Vous cherchez à vous perfectionner en traitement des variations de périmètre selon les normes IFRS : inscrivez-vous à notre formation Upskilling Devenez expert(e) en consolidation IFRS, niveau avancé

Vous souhaitez une formation pour des rappels techniques, suivie d’un accompagnement opérationnel pour résoudre votre problématique personnelle, contactez-nous pour un un Workshop Expert sur mesure (sur demande uniquement).