Si vous doutiez qu’une opération d’investissement puisse aboutir à un profit immédiat de grande ampleur, voici un bel exemple. Cela pourrait sembler peu intuitif, mais nous allons vous expliquer.

Voici donc l’épisode 2 de notre Série « Le Grand pôle financier public 2020 ». Nous y analysons à des fins pédagogiques l’entrée de périmètre en consolidation de CNP Assurances dans le Groupe La Poste et La Banque Postale.

Pour mémoire, l’opération de regroupement est décrite dans l’épisode 1 : Série Grand Pôle Financier Public 2020, ou le traitement IFRS d’une acquisition par étapes (à surprise)

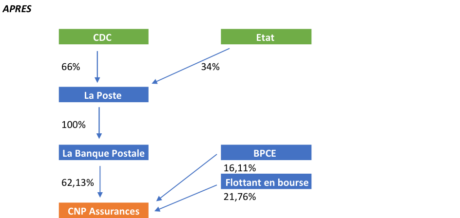

En résumé, au 4/3/2020, le Groupe La Poste applique la méthode de l’intégration globale à CNP Assurances, dont elle vient d’acquérir le contrôle, avec un cumul de droits de vote de 62,13% :

- Les titres CNP Assurances sont détenus par La Banque Postale, elle-même filiale à 100% de La Poste,

- Antérieurement, la quote-part de 20,15 % déjà détenue faisait l’objet d’une mise en équivalence,

- L’opération s’analyse donc comme une entrée de périmètre « par étapes » selon les normes IFRS 10 et IFRS 3, avec passage de la mise en équivalence à l’intégration globale.

Le schéma des participations post-opération est le suivant :

Un badwill à … 4,6 milliards d’euros

A la date de prise de contrôle, la norme IFRS 3 « Regroupement d’entreprises » s’applique. Elle oblige à calculer un écart d’acquisition, différence entre :

- la juste valeur des actifs nets entrant dans la consolidation (ici, la quote-part des capitaux propres du bilan d’acquisition de CNP Assurances),

- et la juste valeur de la contrepartie remise au cédant (ici, la valeur des titres de CNP Assurances évaluée au cours de bourse),

- avec option au cas par cas, entre méthode du goodwill partiel ou du goodwill complet (ici, goodwill partiel)

Dans le cas présent, et c’est ce qui rend cet exemple très illustratif, la valeur de CNP Assurances qui entre en consolidation en juste valeur est largement supérieure au prix échangé, résultant en un écart d’acquisition négatif (ou badwill) de 4,6 milliards d’euros (a)-(b) :

- (a) quote-part des capitaux propres dans le bilan d’acquisition de CNP Assurances : 10,5 milliards d’euros

- (b) valeur des titres de CNP Assurances au cours de bourse : 5,9 milliards d’euros

L’allocation du prix d’acquisition (purchase accounting) n’étant pas définitive, le calcul du goodwill partiel est provisoire. Le groupe dispose d’un an calendaire pour l’ajuster (voir la Note 43 p.431 Regroupement d’entreprise).

Le « badwill » en normes IFRS s’enregistre immédiatement en profit, et sauve le résultat de La Poste en 2020

Selon IFRS 3 (§34) lorsque le calcul de l’écart d’acquisition résulte en un badwill, l’opération est considérée comme « conclue à des conditions avantageuses » (bargain purchase en anglais). Elle procure un gain à l’acquéreur, qui doit l’enregistrer immédiatement en profit.

NB : on aura bien pris la précaution en amont de vérifier l’évaluation des composantes du calcul (§36).

Ainsi, dans le compte de résultat consolidé 2020 du Groupe La Poste, on retrouve le badwill de 4,6 milliards d’euros dans la ligne « Autre résultat opérationnel, non courant ».

(avec d’autres impacts d’entrée de périmètre que nous expliquerons dans nos prochains épisodes. Se référer à la Note 1.1 p.283 dans le DEU 2020 du Groupe La Poste).

Le montant est particulièrement significatif, sachant que le résultat net part du groupe La Poste s’élève à 2,1 milliards d’euros. C’est donc un euphémisme de suggérer que l’impact de l’entrée de périmètre de CNP Assurances sauve le résultat du groupe en 2020 (chez La Banque Postale comme dans le Groupe La Poste).

Comme nous vous l’avions annoncé en introduction, nous sommes bien ici en présence de pratiques comptables conceptuelles peu intuitives, amenant à enregistrer un profit immédiat sur une opération d’investissement, la raison en étant le particularisme du traitement des écarts d’acquisition négatifs selon IFRS 3.

A suivre …

Mais sur le fond, le traitement comptable étant techniquement irréprochable (conforme à IFRS 3), comment expliquer ce badwill ? Comment se justifie-t-il économiquement ?

En d’autres termes, une opération conclue « à des conditions avantageuses » pour l’acheteur est-elle nécessairement «désavantageuse» pour le vendeur, qui serait ainsi … perdant ?

C’est ce que nous verrons dans l’épisode 3 du « Grand pôle financier public 2020 » …

Patience … à bientôt !

Vous cherchez à vous perfectionner en traitement des variations de périmètre selon les normes IFRS : inscrivez-vous à notre formation Upskilling Devenez expert(e) en consolidation IFRS, niveau avancé

Vous souhaitez une formation pour des rappels techniques, suivie d’un accompagnement opérationnel pour résoudre votre problématique personnelle, contactez-nous pour un un Workshop Expert sur mesure (sur demande uniquement).