Isoler l’impact des regroupements d’entreprise dans le compte de résultat consolidé, dans les exercices comptables ultérieurs à la prise de contrôle de filiales, reste souvent un sujet sensible de présentation … et une tentation forte, dès lors que l’incidence en résultat est lourdement négative. Présenter un résultat avant ces impacts optimise un agrégat plus représentatif de la profitabilité opérationnelle, hors opérations de structure.

Le règlement ANC 2020-01 applicable aux comptes consolidés 2021 (exercices ouverts à compter du 01/01/2021) en tient compte. Il propose un nouveau modèle de compte de résultat consolidé intéressant, qui rappelons-le, n’est pas obligatoire , mais “prescrit” (Art4 §3).

En normes IFRS, le format du compte de résultat consolidé est par définition ouvert, et des possibilités existent également.

De quels impacts post-regroupement parle-t-on ? Comment les présenter ? Nous examinons ici les deux référentiels.

Normes françaises – règlement ANC 2020-01

Rappel des principes français

Postérieurement à la date d’acquisition d’une filiale, plusieurs éléments peuvent contribuer aux charges dans le compte de résultat consolidé. Notamment :

- l’amortissement des écarts d’acquisition (sauf goodwill non amortissable du fait d’une durée d’utilisation non limitée),

- la dépréciation des écarts d’acquisition (test de dépréciation systématique pour les écarts d’acquisition non amortissables ; sur la base d’indices de pertes de valeur pour les écarts d’acquisition amortissables),

- l’amortissement des actifs corporels et incorporels générés par l’acquisition et issus du « purchase accounting » (détermination de l’écart de consolidation et allocation des écarts d’évaluation),

- la dépréciation des actifs incorporels (plus rarement les corporels) issus du « purchase accounting » et subissant des pertes de valeur.

Nouvelle présentation selon le règlement ANC 2020-01

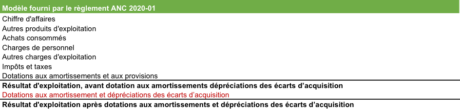

Le nouveau règlement ANC 2020-01 sur les comptes consolidés propose un modèle de compte de résultat consolidé qui isole les deux premiers éléments cités ci-dessus sur une ligne intitulée « Dotations aux amortissement et dépréciations des écarts d’acquisition ».

Cette présentation affiche alors un nouvel agrégat au sein du résultat d’exploitation, intitulé « Résultat d’exploitation, avant dotation aux amortissements et dépréciations des écarts d’acquisition ».

Ainsi se présente le compte de résultat « par nature » proposé par l’ANC :

Dans cette présentation, les amortissements et dépréciations des actifs issus du purchase accounting (éléments 3 et 4 cités ci-dessus) restent classés dans la ligne « Dotation aux amortissements et aux provisions ».

Normes IFRS – IAS 1 « Présentation des états financiers »

Rappel des règles IFRS

Postérieurement à la date d’acquisition d’une filiale, comme en principes français, plusieurs éléments concourent aux charges dans le compte de résultat consolidé. Notamment :

- la dépréciation des écarts d’acquisition (test de dépréciation systématique ; et sur la base d’indices de pertes de valeur)

- l’amortissement des actifs corporels et incorporels générés par l’acquisition et issus du « purchase accounting » (allocation comptable de l’écart de consolidation selon IFRS 3),

- la dépréciation des actifs incorporels (plus rarement les corporels) issus du « purchase accounting » et subissant des pertes de valeur.

NB : l’amortissement des écarts d’acquisition est interdit en normes IFRS, remplacé par le « test d’impairment » avec ses éventuelles dépréciations. C’est cette possibilité qui est également retenue dans le règlement ANC 2020 -01, lorsque la durée d’utilisation de l’écart d’acquisition a été considérée comme non limitée.

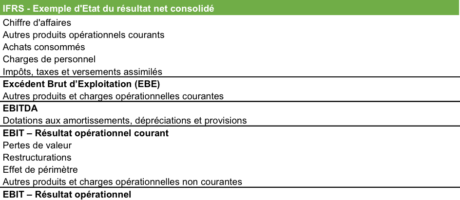

Présentation du compte de résultat IFRS

La norme IAS 1 « Présentation des états financiers » ne donne aucune précision particulière pour isoler les éléments post-regroupement d’entreprise. Le résultat d’exploitation est souvent qualifié de « résultat opérationnel ». La principale question porte sur le caractère « courant » ou « non courant » du résultat opérationnel.

En ce qui concerne les éléments post-regroupement cités ci-dessus, ils sont quasiment toujours de nature « courante », sauf exception des dépréciations parfois classées au cas par cas en catégorie « non courante » (à justifier).

La recommandation ANC n° 2020-01 du 6 mars 2020 relative au format des comptes consolidés des entreprises établis selon les normes comptables internationales n’apporte pas plus d’éclairage.

Ainsi, en pratique, on trouve fréquemment la présentation d’un « Compte de résultat net » avec affichage d’un EBITDA. Les impacts post-regoupement cités ci-dessus sont classés sous l’EBITDA, dans la ligne « Dotation aux amortissements, dépréciations et provisions », parmi toutes les dotations courantes de la période.

Mais ce format est libre, en aucun cas obligatoire.

Le cas Virbac

Certaines sociétés ont fait des choix plus « créatifs », comme par exemple le groupe Virbac (compartiment A – Euronext). Dans son Rapport Financier Annuel 2020, la société Virbac explique :

« Afin de présenter une meilleure vision de notre performance économique, nous isolons (dans le compte de résultat consolidé – ndlr) l’impact des dotations aux amortissements des actifs incorporels issus des opérations d’acquisition. Celui-ci s’avère en effet matériel compte tenu des dernières opérations de croissance externe réalisées ».

Ainsi, le compte de résultat IFRS de Virbac (p.138) :

- isole « les dotations aux amortissements des actifs incorporels issus d’acquisitions » (14% du résultat opérationnel courant en 2019…),

- affiche un agrégat créé pour l’occasion, le « Résultat opérationnel courant avant amortissement des actifs issus d’acquisitions ».

Comme recommandé par l’AMF, la création de ce type d’agrégat, par définition non normé par les IFRS et qualifié « d’IAP -indicateur alternatif de performance », doit être accompagnée de définitions précises. En pratique, renvois en bas de page du compte de résultat, avec explications en notes annexes.

Ainsi, dans la Note A24 (p.174) du rapport annuel Virbac 2020, on trouve bien le détail de la ligne « dotations aux amortissements des actifs incorporels issus d’acquisitions », sans précision toutefois sur la nature des actifs amortissables issus des purchase accounting historiques, ni sur le classement d’éventuelles dépréciations.

NB : à noter que les marques n’étant pas amorties chez Virbac, celles résultant des processus de purchase accounting n’ont pas d’incidence sur le résultat opérationnel.

Pour conclure

Nous laissons à chaque lecteur et analyste financier le soin de juger de la pertinence des formats proposés par les régulateurs ou publiés de leur propre initiative par les entreprises. La critique la plus répandue est le manque de comparabilité d’une entreprise à l’autre, et les choix jugés parfois trop opportunistes .

Nous verrons bien à l’usage, parmi les groupes français, lesquels retiendront le nouveau modèle proposé par le règlement ANC 2020.01.

Besoin de formation sur les incidences des regroupements d’entreprises dans les comptes consolidés ? Inscrivez-vous à nos formations

Maîtriser les variations de périmètre en règles françaises (ANC 2020.01)

Maîtriser les variations de périmètre de consolidation en normes IFRS